post by nonumber-tom at 2017.3.5 #158

確定申告等 国税庁

確定申告等 国税庁

確定申告等のマイナンバー記載を

国税庁に確認

共通番号いらないネットは、私たちに寄せられた様々な疑問について関係省庁に解明を求め、3月3日、説明を受けました。国税庁からは、申告書等にマイナンバーの記載がない場合も、従来どおり受理する扱いが回答されました。また金融機関等でマイナンバーの記載がないと受理できない書類は、特定口座や非課税口座の開設とマル優の申告書に限られることが明らかにされました。

2017年3月3日、国税庁、総務省、内閣官房、個人情報保護委員会から、事前に私たちから提出したマイナンバー制度の運用に関する様々な疑問に対する説明をうけました。なお厚生労働省については当日説明をうけられなかったため、改めて説明を求める予定です。

このうち、現在確定申告期を迎えている国税庁関係については、私たちは3点の質問をし、以下の説明がありました。

「記載がなくても受理」した場合、「電話で問い合わせることはしない」

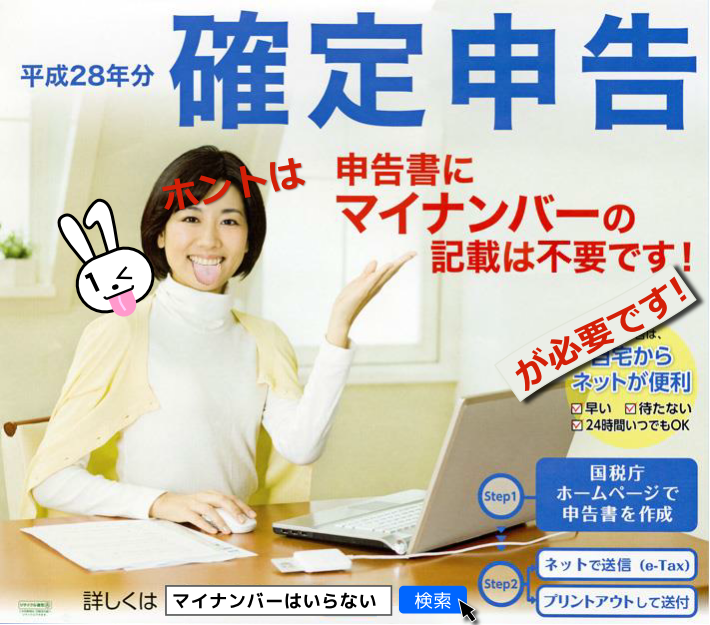

1点目は、申告書等にマイナンバーを記載していない場合の扱いについてです。国税庁のサイトに掲載されている「番号制度概要に関するFAQ」のQ2-3-2の記載が変化している経過や理由等を確認しました。

国税庁は、マイナンバーの記載を税法上の義務であるとしているものについても、記載がなくても受理することをFAQで明らかにしています。

ただ受理する理由が変更されています。2015年6月には、「申告書や法定調書等の記載対象となっている方全てが個人番号・法人番号をお持ちとは限らず、そのような場合は個人番号・法人番号を記載することはできませんので、個人番号・法人番号の記載がないことをもって、税務署が書類を受理しないということはありません。」としていました。

それが2016年3月には、マイナンバー制度導入直後の混乱を回避する観点などを考慮し申告書等に番号の記載がない場合でも受理する、という理由に変わりました。さらに2016年12月に「なお、記載がない場合、後日、税務署から連絡をさせていただく場合があります。」が追加されています。

2016年3月に変更した理由については、当初は個人番号を有していない人を中心とした回答だったが、番号を有する方からの問い合わせが多かったことから回答を変えたもので、本質的に扱いは変わっていないこと、また今後についても現時点でこの扱いを変える考えがないことが明らかにされました。

また2016年12月に追加したのは、税務署では番号の記載がないことのみをもって税務関係書類を収受しないことはないが、これをもって番号の記載義務が免除されているというふうに誤認されないためであると説明されました。しかしこの追加された文は、マイナンバー詐欺にあわないために電話や手紙、訪問には応じないようにと関係省庁が注意していることと矛盾し、マイナンバーに便乗した詐欺の口実に使われかねません。この私たちの指摘に対して、電話で問い合わせることはしないとしつつ、記載の仕方については検討することが回答されました。

「法令上の義務ではない記録」を何のために「強制」するの?

2点目は「源泉所得税関係に関するFAQ」のQ1-13で、従業員からマイナンバーの提供を拒否された場合、特定個人情報保護の観点からも提供を求めた経過等を記録保存するなどして単なる義務違反でないことを明確にしておくよう求めている点についてです。私たちは2015年12月14日に「記録は法令上の義務ではなく、記録がなくても何らかの措置をすることはない」と説明を受けていました。

今回は記録が従業員の思想信条の調査になりかねないとの意見があるが、国税庁や税務署がこの記録内容を確認することはあるかをたずねました。回答は、このFAQは勤務先が個人番号の取り扱いを適切に行っていることを明らかにできるように記録しておくことが望ましいと説明しているもの、ということです。これに対し個人情報を適切に管理しているかは個人情報保護委員会が調査することで、税務署が確認するべきではないと指摘したところ、源泉徴収義務が適切に履行されているかという観点から確認することはありえるという説明がされたために、何のための記録でどう使うのを改めて明確にするよう求めました。

未記入だと金融機関窓口が受理できない手続きは5種類だけ

3点目は、金融機関窓口でのマイナンバー記入についてです。銀行口座へのマイナンバーの任意付番は2018年からですが、2016年から一部の金融取引でマイナンバーの提供を求められ、その扱いが不明確なため窓口でトラブルになっています。

今回、»「個人番号が未記載の場合に書類が受理できないと定められている書類一覧」 が示され、金融機関等に提出する番号の記載を求められる税務関係書類のうち、個人番号が未記載の場合には受理することができない旨を税法上規定している書類は以下の5種のみであることが確認されました。これ以外は記載がなくても受理ができるということです。

- 1.特定口座の開設(特定口座開設届出書)

- 2.非課税口座の開設等(NISA)(非課税適用確認書の交付申請書、非課税口座開設届出書)

- 3.未成年者口座の開設等(ジュニアNISA)(未成年者非課税適用確認書の交付申請書、未成年者口座開設届出書)

- 4.障害者等の少額預金の利子所得等の非課税制度(マル優)(非課税貯蓄申告書、非課税貯蓄限度額変更申告書)

- 5.障害者等の少額公債の利子の非課税制度(特別マル優)(特別非課税貯蓄申告書、特別非課税貯蓄限度額変更申告書)

Note

*2017年3月3日の他の関係省庁からの回答の報告は、以下を参照してください。

» 国税庁(番号未記入の扱い、金融機関の対応など)

» 総務省(特別徴収税額決定通知書への個人番号記載、情報連携の開始など)

» 内閣官房(費用対効果、子育てワンストップ、マイナンバーカードと職員証の一体化)

» 個人情報保護委員会(個人情報保護委員会は機能しているか)

*国税庁ポスターのパロディ作成:ふんさんプロジェクト;

*2017年3月3日の他の関係省庁からの回答の報告は、以下を参照してください。

» 国税庁(番号未記入の扱い、金融機関の対応など)

» 総務省(特別徴収税額決定通知書への個人番号記載、情報連携の開始など)

» 内閣官房(費用対効果、子育てワンストップ、マイナンバーカードと職員証の一体化)

» 個人情報保護委員会(個人情報保護委員会は機能しているか)

*国税庁ポスターのパロディ作成:ふんさんプロジェクト;

")

●2019.11.14

» 違法再委託によるマイナンバーの漏えいはどうなっているか

●2019.2.15

» 違法再委託問題で個人情報保護委員会に質問書

●2018.8.29

個人情報保護委員会ヒアリング報告

» (まとめ)個人情報保護委員会へのヒアリング報告

» (1) 住民税特別徴収額通知漏えいへの委員会の対応は?

» (2) 事業者の取得した個人番号の利用目的変更のQ&Aについて

» (3) 情報提供ネットワークシステムの監視は行われているか?

» (4) 日本年金機構の不適正な再委託にどう対応したか?

» 報告全文をPDFでダウンロード

●2018.9.14

» 個人情報保護委員会へのヒアリング報告

●2018.8.25

» 個人情報保護委員会ヒアリング&検討会

●2018.6.1

» 個人情報保護委員会に抗議声明

●2018.4.9

» 個人情報保護委員会 回答を拒否

●2018.4.9

» 個人情報保護委員会でマイナンバー制度の危険性は防げるか 2018年3月7日学習会報告

●2018.2.4

» 個人情報保護委員会へ質問書を提出しました(趣旨説明)

●2018.1.31

» 個人情報保護委員会へ質問書を提出しました

●2017.4.24

» 2017.3.3 省庁等交渉レポート最終回 個人情報保護委員会は機能しているか